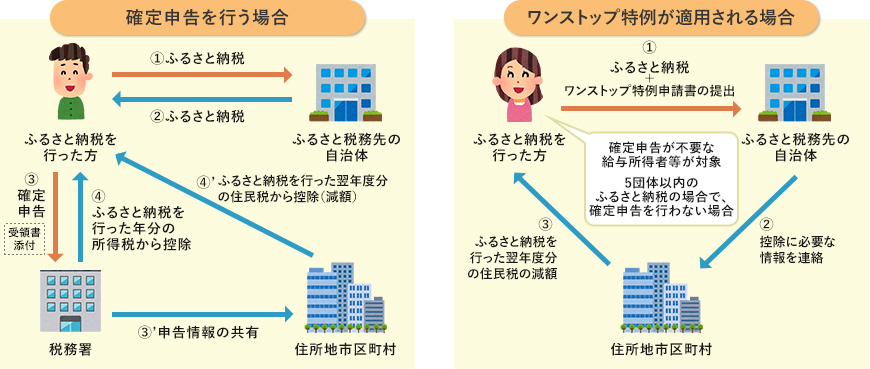

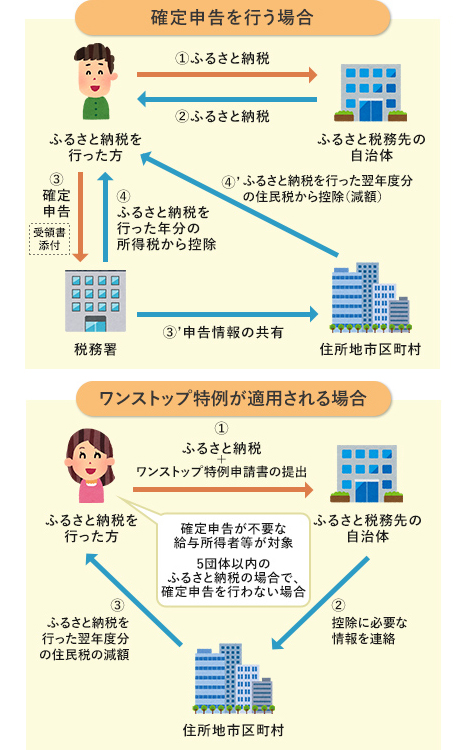

控除を受けるためには、原則としてふるさと納税を行った翌年の3月15日までに、住所地等の管轄の税務署へ確定申告を行って頂く必要があります。

確定申告を行う際には、寄付をした自治体が発行する寄付の証明書・受領書や、専用振込用紙の払込控(受領書)が 必要となります。

2,000円を除く全額が控除されるふるさと納税(寄附)枠が、現行の約2倍に拡充されました。

(平成27年4月1日以降のふるさと納税から対象)

確定申告が不要な給与所得について、ふるさと納税先団体が5団体以内の場合で確定申告を行わない場合に限り、ふるさと納税をする際に、ふるさと納税先団体に特例の申請をすることにより、ふるさと納税に係る寄附金控除がワンストップで受けられる特例的な仕組み(ふるさと納税ワンストップ特例制度)が創設されました。(平成27年4月1日以降のふるさと納税から対象)